こんにちは!技術者として仕事をしている理系サラリーマンのつぐです。

医療保険について初めて加入を検討される方や、いまいちよく分かってない方に向けて、次の疑問解消の手助けとなればと思い記事を作成しました。

<医療保険についての疑問>

▪️疑問1

医療保険とは、そもそも何なの??

▪️疑問2

医療保険って必要なの??

▪️疑問3

どういう医療保険があるのか比較したい!

▪️疑問4

おすすめの医療保険を教えて!

特に本記事では導入編として各項目について要旨を述べていきます。

保険商品は定期的な支払いが必要になるだけに、不安だからと考えなしに加入すると月々の負担が大きくなってしまい生活が苦しくなる可能性があります。

そうならないためにも保険についてしっかり知識を身につけ、本当に必要かどうか見極められるようになりましょう!

この記事の目次

疑問1 医療保険とは、そもそも何なの??

社会人になってから両親や会社の人から医療保険に入った方がいいよって勧められるけど、そもそもどういうものなの!?

医療保険とは、「入院や手術が必要となった時にお金を受け取ることができる保険商品」です。

皆さんは医療保険ってどういうものなのって聞かれてパッと答えられますでしょうか。「チラシやCMなどでなんとなく聞いたことあるけど。。」と戸惑う方も多いはず。

医療保険の基本保障(お金を受け取ることができる条件)は主に次の2つです。

<医療保険の基本保障>

1.病気やケガで入院した時の保障

2.手術を受けた時の保障

つまり月々保険料を支払って万が一入院や手術が必要となった時にお金を受け取ることができる商品(リスクに対する備え)となります。

医療保険についてもっと詳しく知りたい方は別途記事をご用意させていただきます。

疑問2 医療保険って必要なの?

結局のところ、医療保険には加入した方がいいの?

私の見解では、「リスクを許容できる状態」であれば保険に加入する必要はありません。

保険の必要性について述べる前に、なぜ人は医療保険を必要とするのでしょうか。

「入院や手術をするとお金がかかりそうで不安だから。」、「老後は収入が少なくなるし病気にもかかりやすくなるし心配だから。」といった、リスクが発生した時にどうなるかわからないという「不安」から加入する人が多いのではないでしょうか。

ここではそんな不安を見える化し、リスクの発生頻度や実際にリスクが発生した時にどの程度お金が必要となるのか把握することによって保険の必要性を判断することをお勧めしています。

例えば医療保険について、入院する確率は年間で日本人口の約1%、平均入院日数と手術を含む医療費から一連にかかる費用としては100万円あれば十分に賄うことができると考えています。(※厚生労働省「患者調査の概況」(2017年)参考)

そして仮に、現在自分が保有する資産の中に入院・手術費に当てることができる金額があるのであれば「リスクを許容できる状態」であると言え、医療保険は必要ないと判断します。

逆にいうとリスクを許容できない状態の場合は、許容できるほどの資産(本試算では100万円)を貯めるまでは保険へ加入すべきとなります。

ここまでをまとめると、「リスクを許容できる状態」へ資産形成するまでのリスクに対する備えとして医療保険の要否を判断しましょう。

保険の必要性について関連する記事はこちらになります。必要費用の計算方法など詳しく知りたい方は目を通して見てください。

疑問3 どういう医療保険があるのか比較したい!

医療保険に加入するとして、どんな種類があるのか比較したい。

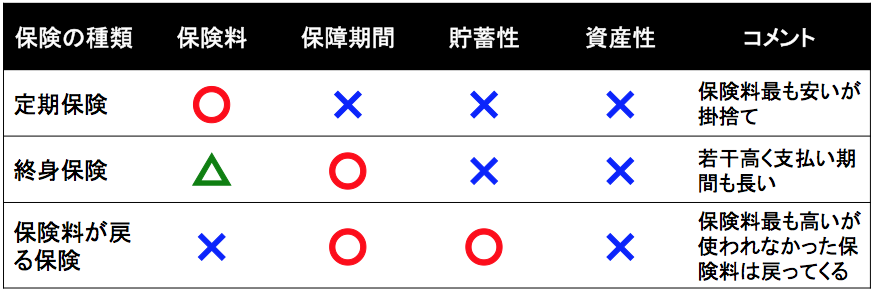

医療保険はざっくりと次の3種類に分けられます。

①定期保険 ②終身保険 ③保険料が戻る保険

医療保険を検討される前にまず保険の種類について確認していきます。それぞれ特徴があり、それに伴い支払う保険料も異ってきますのでしっかり押さえておきましょう。

ここでは各保険について特徴をまとめた表とメリット・デメリットをまとめています。自分の置かれている状況や考え方によって適した保険を選べるようになれればと思います。

定期保険

▪️メリット

・保険料が最も安い。

▪️デメリット

・保険料は掛け捨て。(戻ってこない)

・保障期間が基本10年間と限定的。

・再契約するときは年齢に応じて保険料が高くなる。

終身保険

▪️メリット

・保障期間は一生涯続く。

・保険料も一生涯変わらない。(※保険料自体は少し高め)

▪️デメリット

・医療保険では基本的に保険料は掛け捨て。

・保険料は定期保険より高い。

・支払い期間が長い。特に終身払いだと一生涯支払いが必要となる。

保険料が戻る保険(健康還付給付金)

▪️メリット

・条件を満たすと使われなかった保険料が戻ってくる。

▪️デメリット

・保険料は最も高い。

・条件を満たすためには60〜70歳まで保険料を払い続ける必要がある。

ここでは伝えきれない各保険の詳細や様々な観点からの比較も順次更新していきます。

疑問4 おすすめの医療保険を教えて!

おすすめの医療保険を教えて!!!

医療保険のおすすめは定期保険です。

定期保険一択です。

医療保険に関して私がおすすめするのは定期保険となります。特別な理由がない限りは定期保険への加入を検討してください。

理由は医療保険がカバーするリスクは許容しやすいものだからです。前述した通り、入院や手術に必要となる費用と発生頻度を考慮すると一般的な人であれば100万円の資産があれば「リスクを許容できる状態」になります。正直そこまで高い金額ではないので医療保険は必要最低限に留め、資産を貯めることに注力しましょう。

最後に今回ご紹介したのはあくまで「リスクを許容できる状態」へ資産形成するまでのリスクに対する備えとして医療保険に加入する前提での考え方となります。家計や健康状態、考え方など人によって様々だと思いますので、保険加入を検討する上での参考としていただければ幸いです。

また具体的にどの保険が良いのか、順次記事を更新していきたいと思います。

※当記事の情報の正確性について

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし、誤情報が入り込んだり、情報が古くなったりすることもあります。必ずしも正確性を保証するものではありません。また合法性や安全性なども保証しません。