こんにちは!技術者として仕事をしている理系サラリーマンのつぐです。

早速ですが皆さんは保険について次のように考えたことはないでしょうか。

●そもそも保険って入らなきゃいけないものなの?

●加入するならどの保険に入ればいいの?

このような疑問を抱きつつも、なんとなくで保険に加入しようとしてしまうのは極めて危険です。

理由は2つあります。

1つ目は、保険料は定期的に支払う必要のある固定費となるからです。家賃と一緒で基本的に毎月払い続けなければいけません。もちろんその金額が大きくなるほど生活は苦しくなっていくでしょう。

2つ目は、場合によってはトータルの保険料が車や家と同じレベルの大きな買い物に成り得るからです。下手したら何百万円を支払う契約をするというのに、その商品の要否や選ぶ基準を知らないまま店頭に行くのは無謀ですよね。

調べてみると実際に保険料に苦しめられている方は多いようです。

ここに20代〜60代の2000人を対象とした保険加入の実態調査結果よりデータを抜粋します。

■一世帯当たりの平均月額保険料が約33,000円

■満期前に解約した経験のある人は約35%

■満期前に解約した理由の約40%は「保険料の負担が大きい」

これらのデータから「保険に加入したはいいけど負担が大きく途中でやめてしまった人」の数は決して少なくないことが分かるかと思います。

以上から保険、特に金額が大きくなりがちな生命保険の契約は冷静にその必要性を見極め、納得した上で加入すべきなのです。

これから保険の加入を検討されている方、または既に加入している方に今一度問います。

その保険、本当に必要ですか?

本記事では保険について後悔しないために、次の項目に要点を絞って解説していきます。

✅いまいち分かり難い保険についての最低限の知識

✅保険の必要性の判断方法

特に金額が大きくなりがちな死亡保険(生命保険)を例に説明します

✅保険の選び方

死亡保険の種類とメリット・デメリットをご紹介します

「保険についてどう向き合っていけば良いか分かる。」そんな記事となることを目指して、本の知識や私個人の経験をもとにまとめました。少しでも気になる項目があればぜひ一度目を通してみてください。

保険についての最低限の知識

保険ってそもそも何??

保険とは、リスクに対する備えである。つまりリスクが発生したときに、そのダメージを回避・軽減するための対策。

例えば日常生活には、事故や病気などのリスクはつきものですよね。そうしたリスクが実際に発生したときにそのダメージを回避・軽減するように対策を打つための備えとして「保険」があります。

ここで注意が必要なのは、保険料は出費(負債)であることです。万が一の時に保障してもらうための保険会社に支払うお金である認識が必要です。一部払った保険料が戻ってくると謳った保険もありますが、これも例外ではありません。結果的に保険会社が儲けているのです。詳しくは後に説明しています。

次に代表的な保険を挙げています。聞き馴染みのあるものも多いと思います。

<代表的な保険>

■死亡保険 ←死亡リスク

■個人年金保険 ←長生きするリスク

■医療・がん保険 ←病気やがんのリスク

■自動車保険 ←自動車に関するリスク

■火災保険 ←事故や災害のリスク

これらの保険は主にリスクが発生した時に必要となる金銭的なダメージを軽減させるためにあります。

保険って入らなきゃいけないの??

保険はあくまで備え。基本的にリスクが発生しても凌ぐことができる状況であったり、資産を保有していたら必要なし。

それでは、発生する恐れのあるリスクについて必ず保険に加入しておかなければならないのでしょうか。

答えはNOです。

なぜならば、リスクによって人に与える影響の大きさが異なり、またそのリスクも必ず発生するものばかりではないからです。

例えば「バッグの持ち手が切れる」といった発生頻度が低く、与える影響の小さいリスクについては、わざわざお金を払って備えようとは思いませんよね。

一方で、「死亡」といった与える影響が大きく、誰にでも必ず訪れるリスクについてはどうでしょうか。それも人によっては保険に加入する必要はないと私は考えています。その理由を次の項目で詳しく見ていきましょう。

死亡保険の必要性の判断方法

リスクが発生した時に、誰がどれだけ困るのか具体的に試算して保険の要否を判断する。

全ての人に等しく訪れる「死亡」のリスクについて、保険の要否をどのように判断すれば良いでしょうか。ここにオススメの判断方法をお示しします。

保険加入要否の判断方法

<ステップ①>

今の状況で死亡した場合、金銭的に困る人を挙げる

<ステップ②>

具体的にどの程度の金額が必要か試算する

<ステップ③>

必要金額と死亡時の資産(貯蓄や株式など)とを比べる

<ステップ④>

保有している資産が不足する場合に保険加入を検討する

これは死亡した後に残される親族が生活に困らない程度の資産を持っているかを確認しています。※実際に死亡した時は、遺族年金や死亡退職金などの給付を受けられる可能性もありますが、ここでは分かりやすくするため保有している資産のみで比較しています。

要するに親族が資金繰りに困ると予測される場合にのみ保険加入を検討すれば良いのです。なぜならば保険はあくまで有事の備えであって、リスクを十分に凌げる資金があるのであれば、その資産をすぐに出せるように貯蓄したり、より効率的な運用に回した方が有意義からです。

保険の必要性の判断方法にイメージがつき難いと思いますので事例として次に3パターン紹介します。

結論として、死亡保険について個人的には結婚あるいは所帯を持った後に加入の検討をすれば良いと考えています。

20代独身男性の場合

①死亡時に困る人:両親だが、父親は働いていて収入あり

②必要金額:葬儀費【200万円】※引用元

③資産:貯蓄【100万円】

社会人になりたての人など、このケースでは基本的に死亡保険は必要ないでしょう。死亡した際に必要となるのは葬儀費くらいで、仮に資産が無くても両親の意向で無理のない範囲で対応してくれると考えるからです。

20代既婚男性(子供無し)の場合

①死亡時に困る人:妻(専業主婦)

②必要金額

葬儀費【200万円】※引用元

家族の生活費【360万円】※年収中央値1年分

③資産:貯蓄【200万円】

結婚した後のケースでは、主に共働きかどうかと保有資産の多さで判断すべきだと思います。

妻が専業主婦で収入が無い場合、死亡後に独立するまでの生活費が必要となります。とりあえず日本の平均年収1年分としましたが、葬儀費と合わせて考えると保有資産は少し心もとないと私は思います。

以上を踏まえ本ケースの場合、保険に加入すべきです。具体的には安い定期保険(※)に加入しその間に資産を増やすか、将来子供が増えることを見越して保障期間の長い終身保険か養老保険の加入が妥当だと考えます。

※保険の種類については次の項目で詳細説明します。

30代既婚男性(子供1人)の場合

①死亡時に困る人:妻(専業主婦)と子供

②必要金額

葬儀費【200万円】※引用元

家族の生活費【360万円】※年収中央値1年分

子供の教育費【1000万円】※引用元

③資産:貯蓄【400万円】

こちらのケースも主に共働きかどうかと保有資産の多さで判断すべきです。

本ケースにおいても、必要金額が資産を上回るため保険に加入した方が良いでしょう。特に子供1人当たり教育費が1000万円以上かかるため、この保有資産で教育費の影響を無視できませんよね。

ただし、1000万円以上のレベルを備うとなると、保険料も大きくなってしまいます。そこで比較的安い定期保険で必要分保障しておいて、子供の成長と共に保障額を見直せば良いと考えます。

死亡保険の種類

前項で保険はその時点でリスクを凌げる資金が不足している場合に加入を検討すべきだと説明しました。ではもし死亡保険に加入する場合、種類はどれだけあって、どういった特徴があるのでしょうか。

まず死亡保険の種類は大きく次の3種類となります。(終身保険には払い方が2パターンあります。)

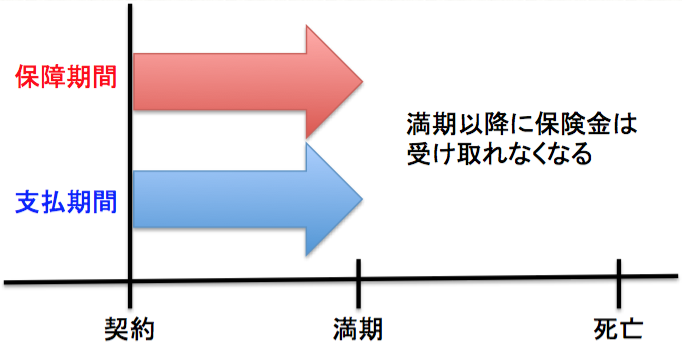

①定期保険

10年間など一定期間内に死亡した場合に保険金が支払われる。保険料は掛捨てとなるが、その分安い。

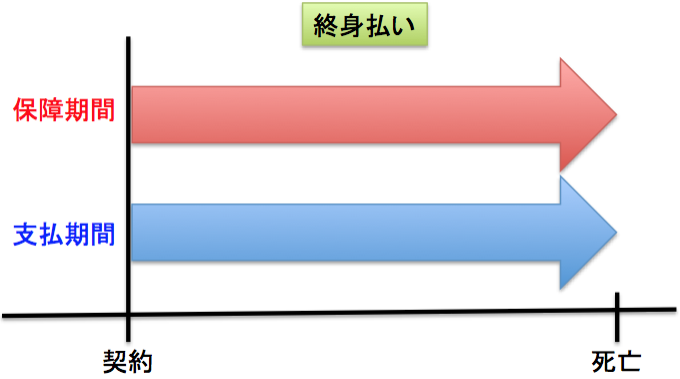

②終身保険

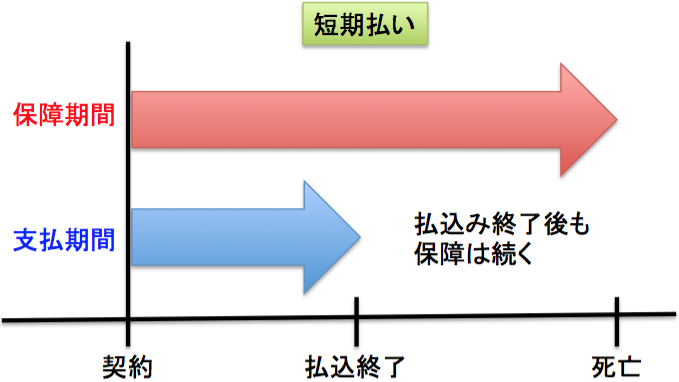

保障が一生涯続く。保険料は死亡するまで払い続ける終身払いと支払い期間が限られる短期払いとある。

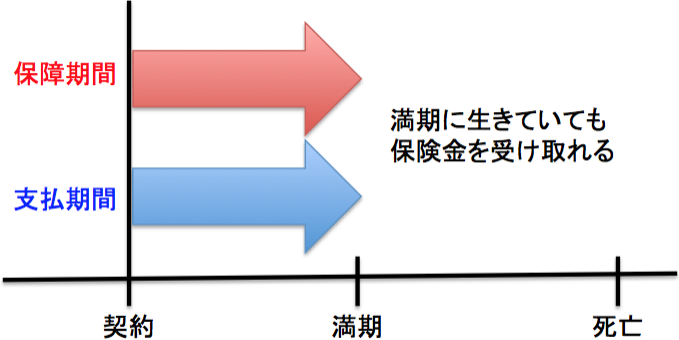

③養老保険

一定期間内に死亡した場合には死亡保険金を受け取ることができ、満期時に生存していた場合には満期保険金を受け取れる。

死亡保険の特徴と比較

次に前項に紹介しました死亡保険について、特徴をまとめました。それぞれの保険に一長一短がありますので、詳しく解説していきます。

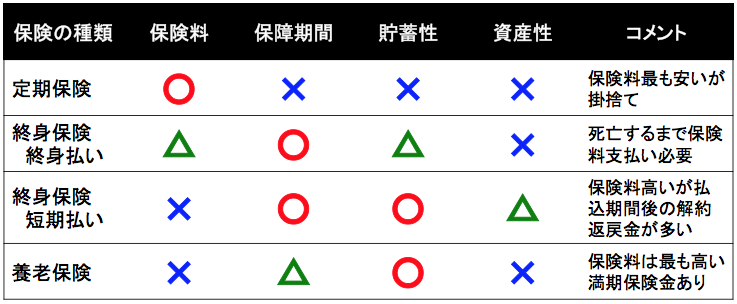

定期保険

保険料が最も安い保険となります。10年間など比較的短い期間で固定された保険料を支払い、その期間中にのみ保障を受けられます。保険が使われず満期になったら戻らず、途中で解約しても保険料は戻ってきません(掛け捨て)。満期になる毎に保険を更新することになりますが、高齢になるほど死亡リスクが高まるのでその分保険料が高くなっていきます。

終身保険(終身払い)

保障期間が一生涯続く保険です。終身払いでは保険料を死ぬまで払い続けることになります。一般的に明確な期間が無いため保険料は安めですが、当然長生きするほどトータルの保険料が高くなっていきます。解約時には返戻金があり、支払った金額が大きくなるほど増えていきます。

終身保険(短期払い)

保障期間が一生涯続く保険です。短期払いでは保険料の支払いは決められた期間のみ(30年間、60歳までなど)となります。その分月々支払う保険料も高くなってしまいます。また、満期以降では解約返戻金も多く貰える様になり、貯蓄性があると言えます。さらに解約せずにいると返戻金は増えていき、資産性もあります。つまり長生きして解約すれば支払った保険料以上にお金が戻ってくる可能性があります。ただし長生きしても死亡時の保険金は変わりません。

養老保険

生死混合型の保険と言われています。一定の期間内に死亡した場合には死亡保険金を受け取ることができ、満期時に生存していた場合には満期保険金を受け取ることができます。貯蓄性はある一方で、保険金が必ず支払われることから保険料は最も高くなります。またこちらの保険の様に、基本的に満期までに支払うトータルの保険料は満期保険金より高くなり、資産性はありません。

保険の選び方

結局どの保険が良いの??

前項で説明した通り、それぞれの保険にメリットとデメリットがあり、一概にどの保険が良いとは言い切れません。考え方は人それぞれかと思いますが、個人的にオススメの選択方法をご紹介します。

それは必要となる保険金の額によって使い分ける方法です。

オススメの死亡保険の選択方法

■保険金

500万円以下 終身保険(短期払い)

500万円以上 定期保険

貯蓄性のある保険は500万円までが限度

解説しますと、まず保険金500万円程度までは貯蓄性と資産性のある終身保険(短期払い)が良いです。理由は2つあります。

1つ目の理由は、保険金を増やすほど毎月の支払いが大きくなり生活を圧迫してしまうからです。特に終身保険(短期払い)では保険料が高いのでその傾向が顕著です。例えば500万円の保険金で支払期間を30年間とすると、保険料と保険金はほぼ同額になるので、月の支払いが約1,4000円となります。

これ以上の額を毎月支払うとなるとそこそこ影響が大きいですね。特に資産が不足しがちな手取り収入が20〜30万円の人にとっては、1,5000円以下が無理なく支払える額ではないでしょうか。

2つ目の理由は、長期間お金が動かせなくなってしまうからです。支払ったお金が戻ってくると言っても、その恩恵を受けるのは払込期間が終わってからです。例えば30年間の払込期間だと、支払った保険料と同等のお金を動かせるのは30年後となります。それより前に動かそうとすると損害が大きくなってしまいます。

銀行貯金の様にいつでも引き出せるわけではないことを承知の上で保険金を決めるべきですね。また、30年後もその保険会社が存続していることが大前提となることにも注意が必要です。(一箇所に大金を投入するのもリスクとなります。)

より保険金が必要な時は定期保険と組み合わせる

子供が生まれるなどして万が一の保障をより手厚くしたいと考えた時は、安い定期保険と組み合わせるのが良いです。こちらも理由が2つあります。

1つ目の理由は、やはり家計を圧迫させないためです。終身保険とのバランスを考えて、無理をせず保障を継続できる様保険料をコントロールしていけると良いですね。

2つ目の理由は、基本的により多くの保険金が必要となるのは一時的であるからです。結婚、子育て、老後などライフステージは変化していくものです。それぞれの段階で必要となる保障は変わっていきますよね。したがって、その変化に合わせて都度保険を見直せば良いのです。

例えば、子供が生まれて10歳までは1000万円の保険金をかけ、それ以降は500万円の保険金に変更するといった具合です。定期保険は掛け捨てとなる一方、この様な変化に対する適応能力の高い保険と言えるでしょう。

具体的にどの保険がオススメなのかはこちらでご紹介しています。よろしければご覧ください。

おまけ:よく耳にする疑問の見解

おまけとして、保険の加入を検討した際によく耳にした疑問について自分なりの考えをお伝えします。同じような悩みを持つ方はぜひ参考にして見てください。

保険に加入するのは早い方が良いの??

基本的に必要性を感じたときに加入すれば良い。終身保険等は月々の支払いが高くなるが、定期保険と組み合わせてコントロールすれば問題なし。

保険に加入するのは早い方が良いとよく言われたのですが、皆さんはいかがでしょうか。話しを聞いていくと恐らく月々の保険料が高くなることが理由の大半だと思われます。終身保険や養老保険のような長期間に渡って払込む場合、加入するのが遅いと確かに月々の支払いは高くなってしまいますよね。

しかし、そのような理由で保険に入ってしまうのは正直勿体無いです。本当に保険が必要になる時まで貯蓄や投資などの資産を増やした方が、遥かに有意義だからです。

前項でも述べましたが、基本的にリスクが発生して親族が困るようになったら検討すれば良いのです。その時の資産状況と収入、必要となる保険金を照らし合わせて、無理のない範囲で保険を活用していきましょう。

貯蓄性の保険はナンセンス、必要あれば定期保険だけでOK?

余剰資金を増やすために使うか、保険として使うか。考え方次第で決めれば良い。ただし保険として使う場合は払込みを完了させる前提なので、くれぐれも無理のないレベルの保険料とすること。

こちらは保険について調べる中で、両学長のコンテンツなどで見かけました。この疑問についてはかなり悩みましたが、貯蓄性の保険は家計を圧迫しないレベルであれば、保険+貯蓄の観点で捉えられると考えました。

まずこの疑問について説明します。参考までに両学長の該当コンテンツを載せますので、よろしければご覧ください。

両学長の意見としては、積立(貯蓄性のある)保険は異常に高い投資商品で、一番買ってはダメと述べています。保険が必要であれば定期保険を買い、浮いたお金をより効率の良い資産運用に回した方が結果的に儲かると解釈しました。

正直言うとこちらの意見も一理あります。保険費用は最低限として流動的な資産を増やし、運用していくのはとても合理的です。この考えに共感される方は、定期保険のみで検討された方が良いでしょう。

一方で私の見解は次の3つです。繰り返しとなりますが、貯蓄性の保険は家計を圧迫しないレベルであれば、「保険+貯蓄」の観点で捉えられます。

①貯蓄性の保険は保険料が浮く

仮に保険金500万円を30歳から30年間定期保険で契約すると、合計保険料が41万円となります。保険料と同額の返戻金を受け取れる場合はこの分メリットとなります。

②資産運用したとして必ず儲かるわけではない(損することもある)

払込みが十分に見込めるのであれば、会社が倒産しない限り必ず返戻金を受け取ることができます。

③銀行で動きの無い貯蓄の活用

銀行預金の中には全く動きのないお金は、そのままにしていると勿体無いです。両学長はそのお金を資産運用に回して儲けるという考えですが、私はそのお金を保険として働いてもらうイメージで捉えています。

いずれの見解も払込みが問題なくできることが前提ですので、くれぐれも無理のないレベルで保険料をコントロールしてください。

※当記事の情報の正確性について

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし、誤情報が入り込んだり、情報が古くなったりすることもあります。必ずしも正確性を保証するものではありません。また合法性や安全性なども保証しません。